Цаг үе

БНСУ-д оршин суугаа иргэдийн анхааралд

БНСУ-ын Эрүүл мэнд, нийгмийн хамгааллын яамнаас сүүлийн үед “КОВИД-19”-ийн халдвар хурдацтай нэмэгдэж байгаатай холбогдуулан шинж тэмдэг илрээгүй боловч эмчийн дүгнэлтээр ойрын хавьтагч зэрэг хамаарал нь тогтоогдвол түргэвчилсэн шинжилгээний төлбөрийг эрүүл мэндийн даатгалд хамруулах боломжтой болгосон байна.

Энэ нь “КОВИД-19”-ийн шинжилгээ эрүүл мэндийн даатгалд хамрагддаггүйгээс тухайн иргэн төлбөрөө өөрөө төлж, энэ нь иргэдэд тодорхой хэмжээний дарамт болж байсныг хөнгөвчлөх зорилготой юм. “КОВИД-19”-ийн шинжилгээ авах төвүүдэд дараах нөхцлийг хангаж буй хүн эрүүл мэндийн даатгалаараа шинжилгээ үнэгүй өгөх боломжтой. Үүнд:

1. 60-аас дээш насны өндөр настан,

2. Гэр бүлийн хүн нь халдвар авснаас ойрын хавьтагч болох нь тогтоогдсон хүн,

3. Шинжилгээ хийлгэх шаардлагатай талаар эмчийн тодорхойлолт авсан хүн,

4. Гадаадаас ирсэн хүн,

5. Түргэвчилсэн тестерээр шинжилгээний хариу нь эерэг гарсан хүн...

Харин хувийн шалтгаанаар буюу гадаадад зорчих зэрэг шаардлагаар шинжилгээ өгөх тохиолдолд шинжилгээний төлбөрийг өөрөө төлнө. Иймд БНСУ-ын эрүүл мэндийн даатгалд хамрагдсан иргэд дээрх шаардлагыг хангаж буй эсэхээс шалтгаалан үнэ төлбөргүй шинжилгээ өгөх боломжтойг анхаарна уу.

Харин гадаадаас богино хугацаагаар ирж буй иргэд нисэх буудалд, эсвэл 24 цагийн дотор шинжилгээ заавал өгөх бөгөөд төлбөрийг өөрсдөө хариуцна.

Эх сурвалж: Монгол Улсаас БНСУ-д суугаа Элчин сайдын яам

Цаг үе

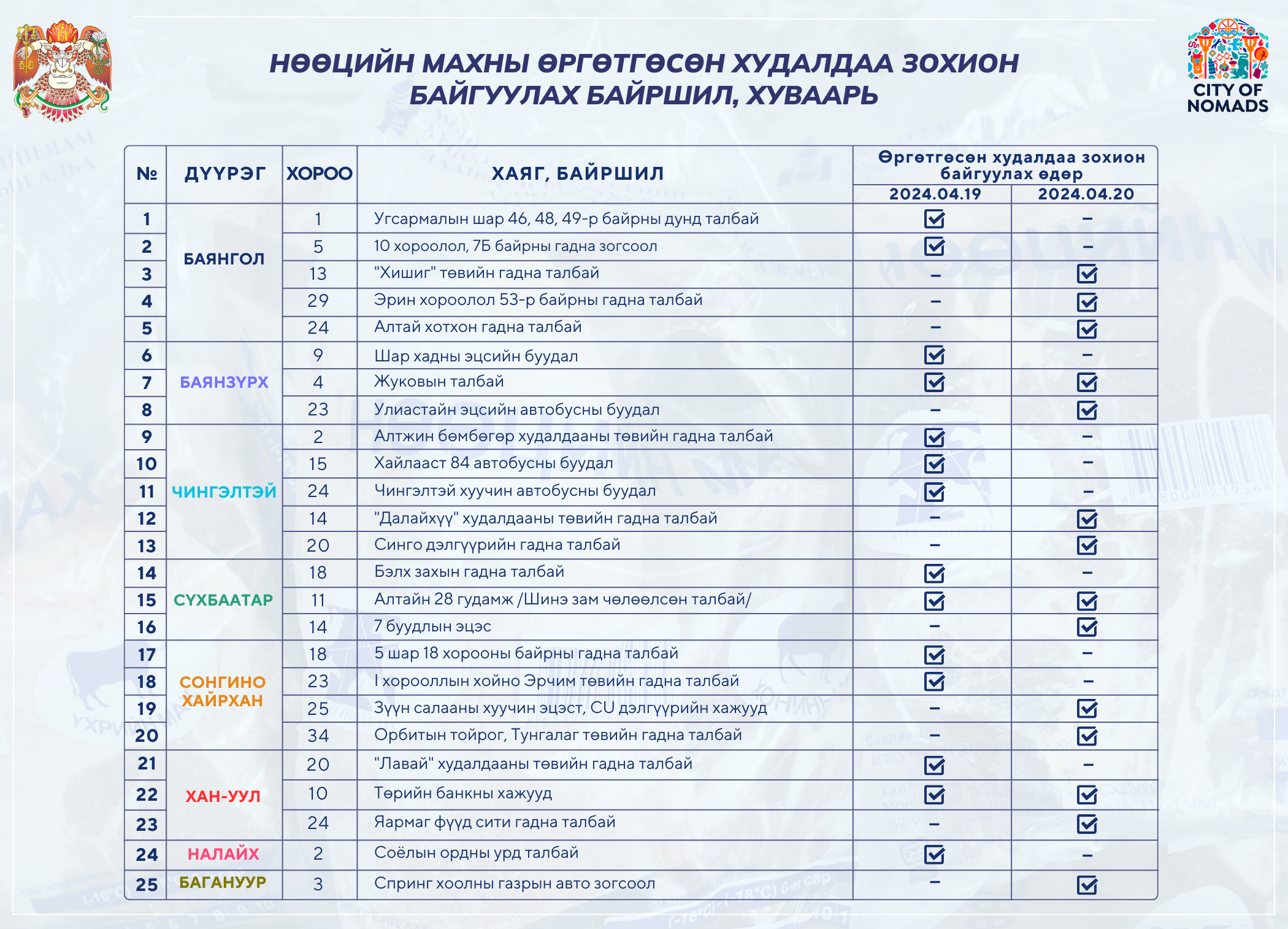

Нөөцийн махны өргөтгөсөн худалдаа зохион байгуулна

Нөөцийн махыг гуравдугаар сарын 11-нээс есөн дүүргийн 375 хүнсний дэлгүүрээр борлуулж эхэлсэн. Мөн ирэх амралтын өдрүүдэд буюу энэ сарын 19, 20-нд нөөцийн махны өргөтгөсөн худалдаа зохион байгуулна. Тодруулбал, Баянгол, Чингэлтэй дүүрэгт тус бүр тав, Сонгинохайрхан дүүрэгт дөрөв, Баянзүрх, Хан-Уул, Сүхбаатар дүүрэгт тус бүр гурав, Налайх, Багануур дүүрэгт тус бүр нэг, нийт 25 байршилд өргөтгөсөн худалдаа зохион байгуулах юм. Өргөтгөсөн худалдаагаар хонины махыг гулуузаар, кг-ыг нь 8900 төгрөг, ямааны махыг гулуузаар, кг-ыг нь 6700 төгрөгөөр зарж борлуулна.

Засгийн газрын 2023 оны 344 дүгээр тогтоолоор баталсан “Стратегийн хүнсний улирлын нөөц бүрдүүлэх, зарцуулах журам”-ын хүрээнд нийслэлийн хүн амын 2024 оны хаврын улирлын махны нөөц бүрдүүлэх зорилгоор бэлтгэн нийлүүлэгч долоон аж ахуйн нэгжийг сонгон шалгаруулж, нийт 6337 тонн нөөцийн мах бэлтгэсэн. Тодруулбал, бэлтгэсэн нөөцийн махны 60 хувь нь хонь, 30 хувь нь үхрийн, 10 хувь нь ямааны мах байна.

НЗДТГ-ЫН ХЭВЛЭЛ МЭДЭЭЛЭЛ, ОЛОН НИЙТТЭЙ ХАРИЛЦАХ ХЭЛТЭС

Цаг үе

Гадна зар сурталчилгаа, хаягийн стандартыг мөрдүүлж байна

Нийтийн ашиг сонирхлыг хамгаалах, иргэдийн аюулгүй орчинд ажиллах, амьдрах орчныг бүрдүүлэх зорилгоор холбогдох хууль, тогтоомж, дүрэм, журам, норм, стандартыг зөрчсөн зөрчлийг газар дээр нь шуурхай арилгуулан ажиллаж буй. Энэ хүрээнд шаардлагатай тохиолдолд зөрчил гаргасан иргэн, ААН-ийн газар эзэмших, ашиглах эрхийг хүчингүй болгох, газрыг чөлөөлөх, зөвшөөрөлгүй болон хууль, тогтоомж, барилгын норм ба дүрмийг зөрчиж барьсан байгууламжийг албадан буулгах, эрсдэл учруулж буй эд зүйл, техник хэрэгслийг хураах, зам талбайг чөлөөлөх чиглэлээр хотын стандартыг мөрдүүлж байна.

Тухайлбал, худалдаа, үйлчилгээний чиглэлээр үйл ажиллагаа явуулж буй иргэн, аж ахуйн нэгжийн гадна хаягийн стандартыг мөрдүүлэх ажлын хүрээнд холбогдох шалгалтыг хийж байна. Нийт 87 иргэн, аж ахуйн нэгж, байгууллагад сурталчилгааны байгууламжид тавих ерөнхий шаардлага зөвлөмж хүргүүлэн, 15 байгууллагын гадна хаягийг газар дээр нь буулгуулж зөрчлийг арилган ажиллалаа.

НЗДТГ-ЫН ХЭВЛЭЛ МЭДЭЭЛЭЛ, ОЛОН НИЙТТЭЙ ХАРИЛЦАХ ХЭЛТЭС

Цаг үе

Төв цэнгэлдэх хүрээлэнг 100 хувь нийслэлийн эзэмшилд авлаа

НИТХ-ын ээлжит XXII хуралдаан 2024 оны дөрөвдүгээр сарын 18-ны өдөр болж “Төв цэнгэлдэх хүрээлэн” ХХК-ийн талаарх авах зарим арга хэмжээ, агаар, орчны бохирдлыг бууруулах чиглэлээр хэрэгжүүлж буй арга хэмжээ, авто замын түгжрэлийг бууруулах, орон сууцны бодлогын чиглэлээр хэрэгжүүлж буй арга хэмжээ, тогтоолын хавсралт хүчингүй болгох болон бусад асуудлын талаар хэлэлцлээ. “Төв цэнгэлдэх хүрээлэн” ХХК-ийн талаарх авах зарим арга хэмжээний талаар Нийслэлийн Засаг даргын Нийгмийн салбар, ногоон хөгжил болон агаар, орчны бохирдлын асуудал хариуцсан орлогч О.Номинчимэг танилцууллаа.

1993 онд Төв цэнгэлдэх хүрээлэнг ягаан тасалбараар хувьчилж, 70 хувийг нийслэлд, 30 хувийг хувийн өмчид шилжүүлсэн. Харин 2004 онд нийслэлийн хувь эзэмшлийг 49, иргэн Т.Нямдаваагийн эзэмших хувийг 51 болгох шийдвэрийг НИТХ-аас бус “Төв цэнгэлдэх хүрээлэн” ХХК-ийн ТУЗ-өөр шийдсэн байдаг. Улмаар 2007 онд компанийн дүрэмд бус Т.Нямдаваагийн хүсэлтэд үндэслэн Улсын бүртгэлийн ерөнхий газар тус компанийг 100 хувь Т.Нямдаваагийн эзэмшил болгон бүртгэжээ. Төв цэнгэлдэх хүрээлэн нь анх спортын зориулалтаар олгосон 38.6 га талбайтай байсан ч өнөөдөр 12.6 га газар эзэмшилд нь үлдээд буй. Тодруулбал, нийслэлийн үе үеийн Засаг дарга нар болон “Төв цэнгэлдэх хүрээлэн” ХХК-ийн удирдлагууд 2005 оноос хойш тус орчмын газрыг бусдад эзэмшүүлж, 29 аж ахуйн нэгжид олгосон байна. Түүнчлэн 2008 оноос хойш нийслэлээс 4.6 тэрбум төгрөг зарцуулан тус хүрээлэнд тохижилт, урсгал засвар хийсэн ч энэ хугацаанд 49 хувийг эзэмшиж буй нийслэлд зөвхөн 32.7 сая төгрөгийн ногдол ашиг хуваарилжээ. Улмаар уг өмчийн маргааны асуудлыг шалгуулахаар нийслэлийн зүгээс Авлигатай тэмцэх газарт хандсан юм.

Иймд цаашид “Төв цэнгэлдэх хүрээлэн” ХХК-ийн газрыг тусгай хэрэгцээнд авч, олон нийтийн оролцоотой компани болгон өөрчилж зохион байгуулах шаардлагатай байгаа тул тус хүрээлэнг 100 хувь нийслэлийн эзэмшилд авах, хувьцаа эзэмшигчдийн хуралд НИТХ-ыг төлөөлж хэлцэл хийх асуудлыг ийнхүү НИТХ-ын хуралдаанаар хэлэлцүүлсэн юм.

Нийслэлийн Засаг дарга бөгөөд Улаанбаатар хотын Захирагч Х.Нямбаатар “Энэ мэт нийслэлийн өмчийг хууль бусаар ашиглаж буйг зогсоож, нийслэлийн мэдэлд буцаан авна. Төв цэнгэлдэх хүрээлэнгийн орчимд нэгэнт баригдсан барилгыг шууд буулгах эрх Нийслэлийн Засаг дарга болон НИТХ-д байхгүй учраас хуулийн байгууллагаар шийдвэрлүүлнэ. Энэ онд Төв цэнгэлдэх хүрээлэнд засвар шинэчлэл, тохижилт хийж, зочдын суудлын тоог нэмэн, зүлгийг сайжруулж, индрийн хэсгийг өөрчилнө. Мөн Төв цэнгэлдэх хүрээлэнгийн гадна талбайд ус их тогтдог тул усны хаялга хийх зураг төсвийг боловсруулж, барилгын ажлыг эхлүүлсэн. Мөн Үндэсний их баяр наадмаар гарах худалдаа үйлчилгээнд стандарт тогтооно” хэмээв.

Нийслэлийн Засаг даргын орлогч О.Номинчимэг “Төв цэнгэлдэх хүрээлэнгийн бүртгэл, газар олголтыг Авлигатай тэмцэх газарт шалгуулж байгаа. Мөн Улсын бүртгэлийн ерөнхий газарт хандаж, лавлагаа авахаар ажиллаж байна. Хүрээлэнгийн орчимд баригдаж байгаа барилгын ажлыг Нийслэлийн Засаг даргын захирамжаар зогсоосон байгаа. “Төв цэнгэлдэх хүрээлэн” ХХК-ийн 51 хувийн хувьцаа эзэмшигчээр бүртгэлтэй Т.Нямдаваа нь 2023 оны долоодугаар сарын 31-ний өдөр нас барсан бөгөөд түүний хууль ёсны өв залгамжлагчид 2024 оны гуравдугаар сарын 28-ны өдөр өвөөсөө татгалзах хүсэлтээ ирүүлж, зөвшилцөх боломжтой гэдгээ илэрхийлсэн” гэсэн юм.

Ийнхүү “Төв цэнгэлдэх хүрээлэн” ХХК-ийн хувийн өмчийн хувьцааны хууль ёсны өвлөгчид өвлөх эрхээсээ татгалзах хүсэлт гаргасныг үндэслэн өр төлбөрт суутган тооцох хэлцэл хийж, орон нутгийн өмчид 100 хувь шилжүүлэн авах арга хэмжээг зохион байгуулах буюу “Төв цэнгэлдэх хүрээлэн” ХХК-ийн талаарх авах зарим арга хэмжээ тухай тогтоолын төслийг редакцийн засвартайгаар баталлаа.

НЗДТГ-ЫН ХЭВЛЭЛ МЭДЭЭЛЭЛ, ОЛОН НИЙТТЭЙ ХАРИЛЦАХ ХЭЛТЭС

-

Цаг үе2023/08/07

Сэлбэ гол Санзай, Дамбадаржаа орчимд үерийн түвшинг 6-7 см давсан байдалтай байн...

-

Цаг үе2022/08/31

Ногоон бүсэд зорчихдоо аюулгүй байдлаа хангахыг анхааруулж байна

-

Цаг үе2020/01/09

Үс шинээр үргээлгэх буюу засуулбал эд, мал арвидна

-

Цаг үе2020/04/28

“Шинчеонжи” буюу “Шинэ тэнгэр газар” шашны гаж урсгалын ...

Сэтгэгдэл